Fondos de Jubilación

Asegura tu tranquilidad y la de tu familia

Es un plan de ahorro a largo plazo que complementa tu pensión de la Caja del Seguro Social, salud y educación de tus hijos.

* Los rendimientos presentados son antes de descontar los gastos administrativos, no representan garantía y volatilidad de retornos a futuro.

Fondos de Jubilación

Crecer Seguro

-

Perfil de riesgo conservador

-

Rendimiento objetivo 4% - 5%

-

Volatilidad menor a 1%

Crecer Balanceado

-

Perfil de riesgo moderado

-

Rendimiento objetivo 4% - 6%

-

Volatilidad 1% - 3%

Crecer Max

-

Perfil de riesgo agresivo

-

Rendimiento objetivo 4% - 7%

-

Volatilidad mayor a 4%

¿Por qué debes tener un fondo de jubilación?

Aquí te contamos algunas razones que te ayudarán a decidir por qué vale la pena comenzar hoy.

-

1.

Asegura una jubilación tranquila:

Cuando llegue el momento de jubilarte, tendrás un ingreso propio que complemente la pensión del estado, permitiéndote mantener tu estilo de vida sin depender de nadie.

-

2.

Cuida de ti y de tu familia:

Un fondo de jubilación te da seguridad financiera a ti y a los tuyos, incluso ante imprevistos o gastos de salud en el futuro.

-

3.

Aprovechas el interés compuesto:

Mientras más temprano empieces, más crece tu ahorro gracias al interés compuesto. Es como una bola de nieve que se hace más grande con los años.

-

4.

Tienes flexibilidad y seguridad:

Puedes elegir cómo invertir según tu perfil y ajustarlo cuando tus necesidades cambien. Algunos fondos también incluyen seguro para proteger a tu familia.

Conoce nuestra familia de fondos:

Crecer Seguro

-

Perfil de riesgo conservador

-

Rendimiento objetivo 4% - 5%

-

Volatilidad menor a 1%

Crecer Balanceado

-

Perfil de riesgo moderado

-

Rendimiento objetivo 4% - 6%

-

Volatilidad 1% - 3%

Crecer Max

-

Perfil de riesgo agresivo

-

Rendimiento objetivo 4% - 7%

-

Volatilidad mayor a 4%

¿Conoces tu Perfil de Inversionista?

Contesta 8 simples preguntas y averígualo aquí:

Calificación de Riesgo

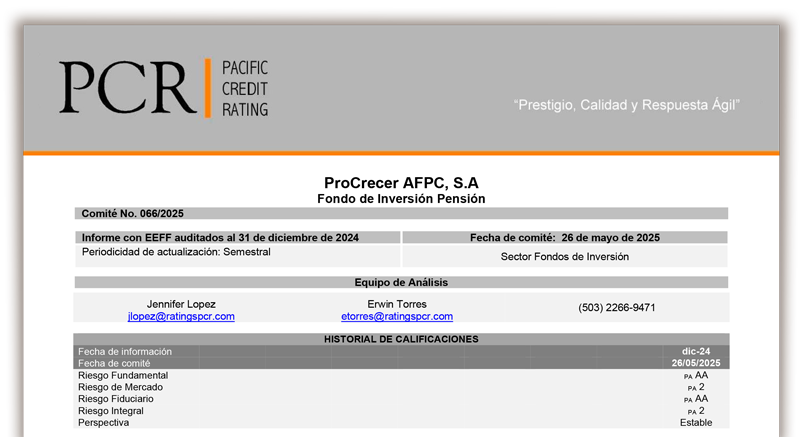

La empresa calificadora internacional PCR Pacific Credit Rating, otorgó a ProCrecer, Fondo de Pensión, la calificación de riesgo "PAAA" con perspectiva Estable, destacando nuestra alta capacidad de pago, sólida gestión financiera y compromiso con el bienestar de nuestros afiliados.

¿Cómo funciona?

El Fondo de Jubilación es un plan de ahorro a largo plazo para que nuestros clientes tengan la oportunidad de planificarse al momento de su jubilación. El cliente elige el monto que desea aportar, se inicia con un mínimo de $20.00 mensuales (veinte balboas).

Los traspasos de cuentas desde otra administradoras hacia ProCrecer, serán sin menoscabo del capital, la continuidad del plazo, y sin cargos. Los aportes los puede realizar mediante ACH, descuento de planilla o depósitos en cualquiera de nuestros bancos socios Banco Aliado, Metrobank, S.A., Unibank.

Se debe mantener el Fondo de Jubilación privada por al menos 10 años de aportaciones para personas menores a 55 años y 5 años para personas a partir de los 55 años. Para los retiros antes de los 10 y 5 años el afiliado debe presentar causas sustentables por la ley, tal cual como:

• Enfermedades o incapacidades médicas.

• Grave situación financiera en la cual el afiliado mantiene más de 3 meses sin laborar.

Aportes extra:

Los aportes son deducibles y exentos del impuesto sobre la renta hasta un 10% máximo $15,000 del ingreso bruto anual.

La Cuenta es inembargable.

Pueden hacer aportes extraordinarios en cualquier momento.

Genera rendimientos superiores a otras opciones de ahorro.

Puede optar por un seguro de vida con condiciones preferenciales.

Si el afiliado fallece se les entrega a los beneficiarios el porcentaje colocado al momento de su afiliación.

Requisitos

Tarifas

Gasto Legal de Apertura de Cuenta

Se Cobrará una sola vez

B/. 10.00 +ITBMS

Comisión Administrativa

Hasta 3.00% o la tasa negociada de manera mensual sobre el saldo de la cuenta.

Cargo por Inactividad Mensual (Saldo menor a B/. 10,000.00)

Seis meses continuos sin aportes al fondo

B/. 5.00 +ITBMS

Legislación

La Ley 10 del 16 de abril de 1993 regula los incentivos y la formación de los fondos para jubilados, pensiones y otros beneficios en Panamá. Esta ley establece el marco legal para el funcionamiento de los fondos de pensiones y define las normas y requisitos para su administración.

Posteriormente, el Decreto Ley 1 del 8 de julio de 1999 modificó algunos artículos de la Ley 10 de 1993, introduciendo cambios y actualizaciones al marco normativo de los fondos de pensiones en el país.

El 5 de agosto de 2005, se emitió el acuerdo 11-2005, el cual desarrolla y complementa las disposiciones de la Ley 10 de 1993. Este acuerdo y sus adendas abordan aspectos específicos relacionados con los fondos para jubilados, pensionados y otros beneficios, así como las actividades de los administradores de inversión.

Para obtener más información detallada sobre la ley completa de los fondos de pensiones en Panamá y las modificaciones realizadas, se recomienda acceder a los enlaces proporcionados o consultar directamente los textos legales correspondientes:

Prospecto

Descarge el Prospecto de los Fondos de Jubilación y Pensión Privada :

Valores Cuotas

Consulte los valores cuotas de nuestros fondos de jubilación: